Protección social y bienes comunes: el desafío de la cobertura universal en América Latina

Durante el transcurso del ciclo de vida de las personas existen determinados riesgos sociales que atentan contra su seguridad y la de sus respectivos hogares. Algunos de ellos se encuentran presentes a lo largo de toda la vida, como las enfermedades o carencias habitacionales; otros contrariamente, se hallan asociados a determinadas etapas, como la deserción escolar o el trabajo infantil en la niñez y adolescencia, o la ausencia de ingresos por inactividad en los adultos mayores. La protección social surge como un mecanismo para brindar una protección básica a los ciudadanos frente a estos “riesgos sociales”.

La definición de protección social ha atravesado diferentes etapas por tratarse de un concepto dinámico y en continua transformación. Uno de los sistemas de mayor difusión es el de la seguridad social contributiva, mecanismo extendido en la Europa de la segunda posguerra, que asocia la cobertura de los riesgos sociales al mercado de trabajo. En este sistema es el trabajador el que recibe la protección social para él y su familia, según su tipo de inserción laboral. Se lo domina “contributivo” debido a que el Estado financia la seguridad social por medio de cargas sociales al empleo formal, descontado tanto a los trabajadores como a los empleadores. A cambio el trabajador y su familia reciben una cobertura de la seguridad social: jubilación, obra social, indemnización, seguro por accidente de trabajo, etc. De esta forma, el trabajo se constituye como el intermediario entre los individuos y el Estado. Esta estrategia era efectiva para lograr elevados niveles de bienestar social en una sociedad con pleno empleo, altas tasas de empleo asalariado y formal, como se dio en Europa entre las décadas de 1950 y 1960.

América Latina adoptó este sistema contributivo de seguridad social de los países europeos, pero a diferencia de los mercados laborales del viejo continente, en la región las tasas de empleo asalariado y formal eran considerablemente bajas. Así, el sistema contributivo dejaba a un elevado porcentaje de la población latinoamericana al margen de la protección social por parte del Estado. Con el paso del tiempo esta situación se fue agravando. La “década perdida” de 1980 y el posterior período de reformas de 1990 en la región, incrementaron los niveles de desocupación, informalidad y precariedad laboral. Claramente, contar únicamente con un sistema contributivo como medio para asegurar los niveles básicos de protección social en mercados laborales de estas características, era una estrategia que repercutía negativamente en las condiciones sociales de la población, generando incrementos en los niveles de pobreza e indigencia y aumentos de la desigualdad en la distribución del ingreso.

Por otro lado, las intervenciones estatales en la región consistían fundamentalmente en la implementación de programas sociales focalizados para aquellas personas con elevados niveles de vulnerabilidad social. Así, la protección social era definida como un híbrido, con una prestación contributiva para los trabajadores formales aggiornada con programas residuales para los sectores marginales. Sin embargo, este tipo de políticas públicas era insuficiente para incluir a toda la población que no estaba cubierta por la seguridad social contributiva.

A fines de la década de 1990 y principios del 2000 se produce un cambio de paradigma en materia de protección social. El aumento del precio internacional de los commodities –principales generadores de divisas de la región–, combinado en muchos casos con gobiernos con una mayor preocupación por disminuir los niveles de pobreza y potenciar los mercados internos, llevaron a la implementación de importantes programas de transferencias de ingresos para los sectores más desprotegidos. Si bien ninguno era universal y la lógica de focalización seguía presente, el cambio se registraba en los niveles de alcance de los mismos. De esta manera las experiencias de “micro-focalización” de 1990 daban lugar a un nuevo paradigma de protección social no contributivo de un mayor alcance poblacional.

Desde comienzos del siglo XXI los programas de transferencias monetarias no contributivos se han expandido a lo largo y ancho de América Latina. Estos nuevos sistemas –que en cada país tienen sus rasgos propios–, cuentan con aspectos generales comunes, como brindar transferencias de ingreso a familias de bajos recursos y el cumplimiento de condicionalidades, usualmente asociadas a chequeos de salud y asistencia educativa para los menores de edad del hogar como contraprestaciones. Algunos de los programas que se implementaron en la región fueron “Oportunidades” en México, “Bolsa Familia” en Brasil, “Avancemos” en Costa Rica, “Asignación Universal por Hijo” en Argentina, “Chile Solidario”, “Familias en Acción” en Colombia, entre otros. Los resultados de estas iniciativas fueron favorables, registrándose una disminución de la pobreza y de la indigencia y una tendencia a la baja de las desigualdades de ingresos.

Ahora bien, cabe preguntarse si estos programas no contributivos son intervenciones coyunturales o si se han establecido como un nuevo paradigma de protección social. En otras palabras, ¿nos encontramos frente a una ampliación circunstancial de la cobertura de los sistemas no contributivos, o contrariamente, los programas actuales están para quedarse y pueden constituirse como un preludio para un futuro sistema universal de cobertura? No está del todo claro cuál será el rol de este tipo de intervenciones sociales en el futuro. Nos encontramos en una etapa bisagra y el futuro tiene la incógnita de lo incierto.

Por este motivo es importante realizar un análisis exhaustivo de los actuales sistemas vigentes, que permitan realizar una evaluación sobre su funcionamiento actual y perspectivas futuras. Es aquí donde introduciremos el concepto de “bienes comunes”, para luego incorporarlo en nuestro análisis sobre los actuales sistemas de protección social en América Latina.

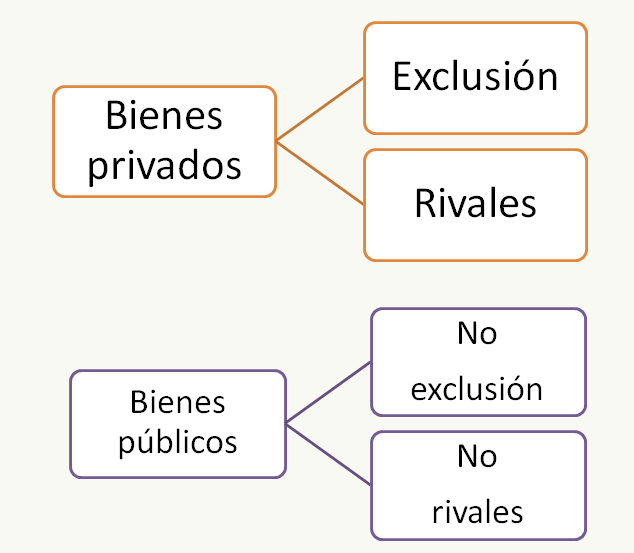

En economía existen dos grandes clasificaciones de bienes: por un lado están los bienes privados, por el otro, los bienes públicos. Los bienes privados son aquellos que cumplen dos atributos: “exclusión” y “rivalidad”. Exclusión significa que se puede impedir que una persona consuma el bien. En este sentido, la exclusión se establece comúnmente con la mercantilización de dicho bien, es decir, con la colocación de un precio. Si el bien X tiene un precio Y, sólo las personas que están dispuestas a pagar ese precio podrán consumirlo, si no tiene dinero suficiente o no están dispuestas a pagar ese precio, quedarán excluidas de su consumo. Por otro lado, rivalidad significa que el consumo del bien por parte de una persona impide que otra también lo consuma, el bien se agota a medida que se usa. Si se compra un auto, ese bien ya no podrá ser utilizado por otras personas.

Contrariamente, para los bienes públicos no hay exclusión posible ni rivalidad. No se puede excluir a una persona del consumo de un bien público, y a su vez, tampoco hay rivalidad posible, ya que el consumo de un bien público por parte de una persona no impide que otros la puedan consumir. ¿Qué bienes cumplen esta característica? Un ejemplo típico es un faro: no se puede prohibir a un navegante que no vea la luz del faro, a su vez, que un navegante se guíe con el faro no impide que otros también lo hagan. Otro ejemplo podría ser un semáforo. La imposibilidad de excluir del consumo lleva a preguntarnos cuáles son los incentivos para que una persona pague por este servicio. Es así como surge el concepto del free rider, para identificar a quienes no pagan por el servicio, pero que lo utilizan de forma gratuita. Esta situación es factible en el caso de los bienes públicos cuando son o intentan ser mercantilizados. Por este motivo la provisión de este tipo de bienes es por lo general pública, financiada vía impuestos.

¿A qué tipo de bien se asemeja la protección social? Analicemos el caso: considerar a la protección social como un beneficio únicamente contributivo para los trabajadores formales equipara a la protección social con un bien privado. Existen grupos incluidos (formales) y grupos excluidos (informales, desocupados, amas de casa, etc.). Algunos están incorporados en el sistema de seguridad social y otros quedan al margen. La idea de rivalidad también se cumple aquí: si el sistema se financia únicamente con contribuciones de los formales, el monto que reciban las personas que “no aportan” implicaría reducir el beneficio de los que sí lo hacen. De esta forma, con la presencia de “exclusión” y “rivalidad”, la protección social librada únicamente al mundo de lo contributivo se asemeja a un bien privado.

Esta concepción que otorga a la protección social las características de un bien privado, en donde se puede excluir a un porcentaje de la población y para los cuales existe una rivalidad entre “los que contribuyen” y aquellos que no, es una postura escuchada usualmente y que aún goza de cierta aceptación social. Sin embargo, esta solución no es socialmente deseable, porque un importante porcentaje de la ciudadanía queda exenta de cualquier tipo de protección. ¿Cómo se hace entonces para pensar en estructuras de protección más inclusivas? ¿Podría definirse a la protección social como un bien público? La respuesta es claramente negativa. La definición de un bien público o bien privado no se define en un sentido moral, sino por las características concretas del bien. En el caso de la protección social, existe una rivalidad evidente. Si tengo un presupuesto acotado para resolver múltiples demandas sociales, desaparece la idea de la no rivalidad. Aquí aparentemente radica el eje de la conflictividad. Por un lado, la visión de la protección social como un bien privado deja a un porcentaje de la población sin cobertura. Por el otro, hablar de que es un bien público implica asumir un mundo idílico sin escasez de recursos. Entonces, ¿qué opción tenemos?

Es aquí donde se introduce una tercera alternativa, la de los bienes comunes. Los bienes comunes son aquellos para los que no hay exclusión posible pero sí rivalidad. A diferencia de los bienes privados, en donde la rivalidad se resuelve por medio de una maximización individual, en el bien común la solución se presenta desde una concepción colectiva. De esta forma, el óptimo social se obtiene de forma colaborativa.

Una de las principales intelectuales que ha estudiado la temática es Elinor Ostrom, galardonada con el Premio Nobel de Economía en 2009. El concepto de bienes comunes puede resumirse con la paradoja de la “Tragedia de los Comunes” (Tragedy of the Commons). La Tragedia de los Comunes sostiene que algunos bienes si son manejados bajo una lógica de maximización individual pueden llevar a que el resultado social no sea el óptimo. La teorización se puede visualizar fácilmente con un ejemplo: en un pueblo hay un pastizal público en donde los habitantes dejan sus ovejas para que se alimenten. Como el terreno es amplio, cada habitante de forma individual y unilateral decide comprar más ovejas para llevarlas al terreno. Luego de un tiempo de realizar esta acción, llega un momento en donde la pradera se agota y todas las ovejas mueren por no tener pastizales donde alimentarse.

Aquí se puede observar como al dejar librada la decisión a una maximización racional e individual, el resultado final es que todos terminan perdiendo. Contrariamente, si se hubieran puesto de acuerdo en la cantidad máxima de ovejas que cada uno podía tener, áreas de rotación y descanso de la tierra, es decir, una maximización colectiva, el resultado hubiese sido favorable para todos. Es así como se definen los bienes comunes: bienes que no son excluyentes pero si rivales. Allí todos podían llevar sus ovejas, pero el consumo de cada oveja agotaba el producto. La solución es una práctica de trabajo cooperativo y coordinado que alcance el óptimo social.

Ahora bien, ¿qué implicancia tiene esto a la hora de analizar la protección social? La protección social es un derecho al que no podemos excluir a nadie; sin embargo, los recursos son escasos y tienen que repartirse de alguna forma. Si establecemos un sistema privado de protección social o uno netamente contributivo, el resultado sería la reproducción de la rivalidad y la exclusión. Bajo esa lógica estaría disponible sólo para aquellos que realicen aportes al sistema, e incluir a otros sería quitarle parte del beneficio a aquellos que aportaron (idea de rivalidad). Es decir, considerar a la protección social como un bien privado genera exclusión, una rivalidad que se resuelve de forma individual y que no alcanza el óptimo social. Por otro lado, si se considera a la protección social como un bien público, esta situación no condice con la realidad, porque como se sostuvo anteriormente la rivalidad siempre está presente, los recursos son escasos y deben repartirse entre un gran número de personas.

Contrariamente, plantear a la protección social como un bien común abre otro tipo de perspectivas en el análisis de la cuestión. Por un lado, no debería haber exclusión en un sistema de protección social, ya que todos los ciudadanos tendrían que contar con acceso a los servicios sociales básicos. Con respecto a la rivalidad, ésta se elimina con un tratamiento cooperativo y coordinado, es decir, con una cobertura universal. Ese es el óptimo social y sólo se alcanza considerando a la protección social como un bien común. ¿Por qué el óptimo social implica necesariamente una cobertura universal? Porque de esa forma se logra una mejor distribución del ingreso, una mayor cohesión social, una mejor calidad institucional, un fortalecimiento de la democracia y de la vida en comunidad. Es importante entender que la postura de la protección social como un bien común a diferencia de la de bien privado, enfatiza que incluir a toda la población favorece a la totalidad de los ciudadanos, a los que no estaban incluidos y también a los que ya lo estaban, porque vivirán en una sociedad más igualitaria, con las necesidades básicas satisfechas, con una mejor educación de la población, en otras palabras, se fortalece el concepto de ciudadanía.

En el otro extremo, la postura de crear programas focalizados para los no incluidos, continúa en la práctica con la lógica de la rivalidad. Los programas residuales incorporan a algunos grupos de máxima precariedad para que tengan lo indispensable para sobrevivir, pero no abandona la concepción de asistencialismo y beneficiarios.

Usualmente en los análisis que se realizan sobre las políticas sociales prima la lógica de la concepción contributiva de un bien privado. La idea de rivalidad está presente porque incluir a alguien que no contribuyó implica que ese dinero no vaya para alguien que sí lo hizo. Aquí se podrían incluir varios argumentos para refutar esta premisa. En primer lugar, los sistemas contributivos en muchos países de la región no pueden autofinanciarse y en la práctica reciben dinero no sólo de las contribuciones de los trabajadores formales, sino también de impuestos generales. Así ocurre en el caso argentino por ejemplo. Los beneficios contributivos de jubilaciones, pensiones, asignaciones familiares, se financian con impuestos laborales e impuestos generales –como el IVA, ganancias, impuestos coparticipables–. Es decir, que en la práctica toda la población aporta a ese fondo, debido a que el IVA por ejemplo es abonado por toda la población cada vez que realiza una compra (en términos proporcionales son los estratos más bajos aquellos que más contribuyen al contar con una mayor propensión al consumo). Esta cuestión homogeniza a toda la población, haciendo difícil la justificación de excluir a ciertos grupos de la protección social. Otro punto interesante a analizar es la idea de que la informalidad laboral es una decisión individual, y que las personas que trabajan en la informalidad lo hacen por voluntad propia. Infinidad de estudios demuestran como la mayoría de los trabajadores de América Latina no elije ser informal, sino que no tiene otra alternativa.

Es así como el tratamiento de la protección social como un bien común asegura una cobertura universal con la lógica de derecho ciudadano. Bajo este concepto no hay exclusión y la rivalidad se resuelve generando un piso básico universal, que luego se incrementaría en función de los aportes contributivos de la estructura tradicional.

En este sentido, cabe preguntarse por quién comenzar en tamaña tarea; ¿cuáles deberían ser los grupos poblacionales a incluir en primera medida en un esquema universal de protección social ciudadana? La postura que aquí se sostiene es comenzar por los grupos de mayor vulnerabilidad social: adultos mayores y niños.

Para estos grupos poblacionales ya se han ideado esquemas de protección social no contributivos en varios de los países de la región en los últimos años para aumentar sus niveles de cobertura. Sin embargo, ninguno de los sistemas en la actualidad alcanza la universalidad. Es el momento apropiado para consolidar estos modelos, darles una escala universal y un tratamiento de derecho ciudadano.

Lograr la universalidad no requiere cambios estructurales de los sistemas vigentes ni grandes sumas de dinero, muchos países en la actualidad tienen estructuras contributivas y no contributivas que sumadas cubren a un porcentaje considerable de la población objetivo –niños y adultos mayores–. Hay que trabajar entonces para incluir a los grupos faltantes y coordinar las diferentes estructuras que actualmente conviven. Para abordar esta temática se requiere fundamentalmente un cambio de paradigma y pensar a la protección social como un bien común es un buen punto de partida para iniciar este proceso.

Versión PDF: Protección social y bienes comunesArtículos relacionados

El autor

Santiago Boffi

Economista (UBA). Máster en Políticas Públicas y Doctor en Ciencias Sociales (FLACSO). Profesor de grado y posgrado en la Universidad de Buenos Aires (UBA) y en la Universidad Nacional de San Martín (UNSAM). Consultor especializado en mercado de trabajo, política social, encuestas a hogares, encuestas de gastos, elaboración y análisis de indicadores socioeconómicos y economía del turismo. Entre 2016 y 2022 desempeñó diversos cargos directivos en el Instituto Nacional de Estadística y Censos (INDEC). Anteriormente fue becario de investigación en el Instituto Interdisciplinario de Economía Política (IIEP) de la UBA y CONICET e Investigador del CITRADIS, de la UBA.